Mikil tækifæri í sjálfbærum skuldabréfum

Sjálfbær skuldabréf fjármagna verkefni sem leiða til umhverfis- og félagslegs ávinnings

Hreggviður Ingason forstöðumaður eignastýringar Lífsverks ásamt Eyrúnu Einarsdóttur áhættustjóra hjá Birtu skrifuðu grein sem birtist í Viðskiptablaðinu 9.maí um tækifærin í sjálfbærum skuldabréfum. Greinina má lesa í heild sinni hér fyrir neðan.

Áhugi almennings, fyrirtækja og fjárfesta á að láta gott af sér leiða í umhverfis- og samfélagsmálum hefur aukist jafnt og þétt á undanförnum árum. Skýrari reglur um útgáfu sjálfbærra skuldabréfa sem styðja sérstaklega við verkefni sem eru jákvæð fyrir samfélagið eða umhverfið, hafa gert fjárfestum auðveldara að beina fjármunum í slík verkefni. Ávöxtun af sjálfbærum skuldabréfum þarf síst að vera verri en ávöxtun af hefðbundnari fjárfestingarkostum.

Mikilvægt framfaraskref í þróun markaðar með sjálfbær skuldabréf var stigið árið 2015 þegar Nasdaq kauphöllin gaf út skilyrði fyrir skráningu sjálfbærra skuldabréfa á Norðurlöndunum og á verðbréfamarkaði Eystrasaltslandanna. Sömu reglur og viðmið gilda á öllum mörkuðum Nasdaq, þ.m.t. á Íslandi, og hefur íslenska kauphöllin tekið þátt í þessari vinnu. Umfang markaðarins með sjálfbær skuldabréf var í upphafi 740 milljónir evra en síðan þá hefur hann vaxið töluvert. Markmið Nasdaq hefur verið að greiða fyrir fjármögnun innviða samfélaga, eftirfylgni með útgefendum og tryggja áframhaldandi vöxt markaðar með sjálfbær skuldabréf.

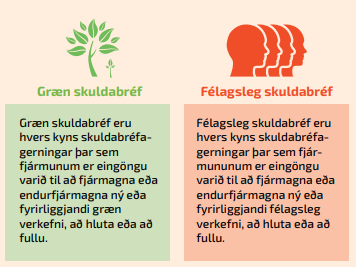

Skuldabréf sem falla undir skilyrði Nasdaq er skipt í þrjá flokka þar sem sjálfbær skuldabréf er yfirflokkur og uppfyllir hvorutveggja skilyrði grænna og félagslegra skuldabréfa:

Eftir útboð á skuldabréfamarkaði Nasdaq skuldbinda útgefendur sjálfbærra skuldabréfa sig til þess að gefa reglulega skýrslu um ráðstöfun þess fjármagns sem safnaðist með útgáfunni og hver umhverfisáhrifin reyndust í raun vera. Til þess eru notaðir ýmsir mælikvarðar, svo sem orkusparnaður og bætt orkunýting í byggingum.

Tveir aðilar hafa nú þegar gefið út skuldabréf sem falla undir ramma grænna skuldabréfa Kauphallarinnar. Annars vegar var það skuldabréfaútgáfa Reykjavíkurborgar, sem var fyrst boðin út í nóvember 2018, og svo skuldabréfaútgáfa Orkuveitu Reykjavíkur, sem var boðin út í febrúar á þessu ári. Áður hafði Landsvirkjun þó riðið á vaðið með útgáfu grænna skuldabréfa, en bréfin voru seld í lokuðu skuldabréfaútboði á Bandaríkjamarkaði. Fyrir utan að afla sér fjármagns og ávaxta fé stuðla útgefendur og kaupendur þessara grænu skuldabréfa því í sameiningu að bættum umhverfisáhrifum og því að dregið sé úr losun gróðurhúsalofttegunda.

Nú nýlega tilkynntu Félagsbústaðir um væntanlega útgáfu félagslegra skuldabréfa, sem verður þá fyrsta slíka útgáfan á Íslandi.

Útgáfur Reykjavíkurborgar og Orkuveitu Reykjavíkur voru báðar samkvæmt hinum alþjóðlegu Green Bond Principles (GBP), sem eru leiðbeiningar fyrir útgefendur grænna skuldabréfa. Í því felst að skuldabréfin eru gefin út til að fjármagna verkefni sem hafa, í grófum dráttum, jákvæð áhrif á umhverfið. Söluandvirði útgáfunnar er því ráðstafað í fyrirfram skilgreind verkefni í samræmi við útgáfulýsingu viðkomandi skuldabréfs. Báðir flokkarnir voru einnig vottaðir af Cicero, sem er norskur vottunaraðili fyrir græn skuldabréf og staðfestir að viðkomandi útgefandi hafi í raun fylgt stöðluðum leiðbeiningum, sem í þessu tilfelli voru GBP. Útgáfa þessara grænu skuldabréfa er því frábrugðin útgáfum hefðbundinna skuldabréfa að því leyti að umgjörðin er ítarlegri og fjármögnunin er eyrnamerkt ákveðnum tegundum verkefna.

Mikill áhugi var á meðal fjárfesta á bæði útboði Reykjavíkurborgar og Orkuveitu Reykjavíkur. Það er því ekki ólíklegt að takmarkað framboð þessara bréfa í dag muni leiða til þess að þeir sem fjárfestu í útboðunum fái að lokum betri ávöxtun fyrir að fjárfesta í grænum skuldabréfum heldur en hefðbundnum bréfum. Eftir því sem áhugi almennings og fjárfesta á þessum fjárfestingakostum eykst gæti ávinningurinn því orðið fjárhagslegur, auk þess að stuðla að bættu umhverfi.